TCFD提言に基づく情報開示

当社はTCFD(Task Force on Climate-related Financial Disclosures)提言への賛同を表明しています。エネルギーの安定供給を担うというミッションのもと、各国政府や関係企業、地域社会と協力し、SDGsやパリ協定が掲げる「低炭素・ゼロカーボン社会の実現」といったグローバルな目標達成に貢献します。

気候変動リスクに対するガバナンス体制

当社はERM(エンタープライズリスクマネジメント)のフレームワークに基づき気候変動リスクについて対応しています。気候変動リスクは特別な対策を講じなければ経営へのインパクトが特に大きいと評価されることから、ERMの枠組みにおける、特に注意して対応すべき「特定リスク」の1つに選定しております。経営企画部門の執行役員はERMプロセスの管理責任者となっており、CEO、経営会議及び取締役会は特定リスクに関する報告を受け、対応の結果を監視・監督する体制となっています。

シナリオの選択

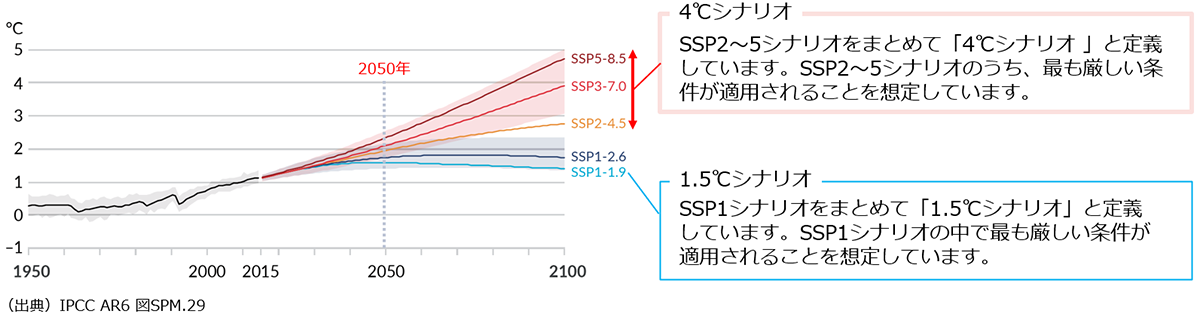

SSPシナリオ*1に基づき、2つの温度帯のシナリオを選択しました。

公表されているシナリオとその分析*2を検証し、各シナリオの世界観を定義しています。

- 世界平均地上気温変化予測(1850年から1900年平均との差)

-

-

- *1SSPシナリオ:” Shared Socio-Economic Pathway(共通社会経済経路)”の略称。2100年までの世界の社会経済の変化に関するシナリオで2021年8月に発行された気候変動に関するIPCC第6次評価レポートで使用された。

- *2気候変動関連リスク評価のため、以下8つのシナリオを調査

- IEA: Stated Policies Scenario/ Announced Pledges Scenario/ Net Zero Emissions by 2050 Scenario.

- Bloomberg NEF: Green Scenario/ Gray Scenario/ Red Scenario

- DNV: Energy Transition Outlook/ Pathway to Net Zero

各シナリオの世界観

それぞれのシナリオについて2050年時点での世界観を以下の通り想定しました。

| 4℃ シナリオ | 1.5℃ シナリオ | |

|---|---|---|

| 概観 | 低炭素/脱炭素のトレンドは弱まり、化石燃料需要や上流投資が現状水準を保つ一方で、異常気象等の物理的リスクの発現が加速する | 炭素規制他の政策が拡大し再生可能エネルギー(再エネ)や低炭素技術への投資が進展する: 再エネと低炭素が強く確立された世界 |

| 政策 |

|

|

| エネルギー市場の変化 |

|

|

| エネルギー会社(顧客) |

|

|

| 浮体式生産設備業界 (他社および自社) |

|

|

| 金融機関/投資家 |

|

|

| 物理的リスク |

|

|

| 新規参入/代替品 |

|

|

気候変動に関連した主要なリスクと機会

気候変動のリスクと機会の評価は継続的なプロセスであり、気候変動がもたらすリスクを特定し管理することが重要です。当社では、潜在的なリスクと機会を整理するために、TCFDの手法を用いて、事業に対する初期的な検証・評価を行いました。

TCFDでは、気候変動リスクを「移行リスク」と「物理的リスク」の2種類に定義しています。

「移行リスク」と「物理的リスク」は、事業の財務パフォーマンスと持続可能性に重大な影響を与える可能性があるため、気候関連の財務情報開示の一環として、これらのリスクへのエクスポージャーを検討し、開示いたします。

- 移行リスク

- 政策や規制の変更、技術の進歩、消費者嗜好の変化といった、低炭素経済への移行に伴ってリスクが発生します。また、移行リスクは、市場における需要、資源の供給力及びコスト、ならびに競争環境の変化を通じて、事業に影響を与える可能性があります。

| リスクの種類 | シナリオ | MODECへのインパクト | 短中期 | 長期 | |

|---|---|---|---|---|---|

| 政策・法制度 | 炭素価格 | 1.5/4 |

|

||

| 規制 | 1.5 |

|

|||

| 市場 | エネルギーミックスの変化 | 1.5 |

|

||

| 原油・ガス需要減少 | 1.5 |

|

|||

| 技術 | 短期間での次世代技術開発及び低炭素技術拡大への圧力 | 1.5 |

|

||

| 評判 | 石油・ガス産業へのネガティブな社会的評価 | 1.5/4 |

|

||

財務 |

気候関連の追加要求による資金調達アクセシビリティの変化 | 1.5 |

|

||

| 従業員満足度と定着 | 業界内の熟練人材の不足・関心低下 | 1.5 |

|

||

- 物理的リスク

- 異常気象、海面上昇、熱波等、気候変動による物理的な影響から発生するリスクが挙げられます。これらの物理的リスクは、サプライチェーンや操業中の地域社会を通じて、直接または間接的に当社の事業やバリューチェーンの多方面に影響を及ぼす恐れがあります。物理的リスクが当社の事業に及ぼす潜在的なインパクトを下の表に示しました。

| リスクの種類 | シナリオ | MODECへのインパクト | 短中期 | 長期 | |

|---|---|---|---|---|---|

| 急性 | 異常気象の激甚化 | 4 |

|

||

| 慢性 | 平均気温の上昇/ 降水・気象パターンの変化、海面の上昇 | 4 |

|

||

- 機会

- 気候変動の緩和と適応に向けた取り組みは事業機会も創出します。当社事業において見込まれる機会は下記の通りであり、TCFD提言に基づいて分類しています。

| 機会の種類 | シナリオ | MODECへのインパクト | 短中期 | 長期 | ||

|---|---|---|---|---|---|---|

エネルギー源 |

再エネ電源の活用 |

1.5/4 |

|

|||

| 製品/ サービス |

技術 | 再エネ事業の拡大 | 1.5/4 |

|

||

| 低炭素技術の普及 | 1.5/4 |

|

||||

| 次世代技術の進展 |

|

|||||

| 市場 | エネルギーミックスの変化 | 1.5/4 |

|

|||

| 政策・ 法制度 |

各国の炭素税、 炭素排出目標/政策 |

1.5/4 |

|

|||

| その他 | 1.5/4 |

|

||||

想定される事業へのインパクト

当社は1.5°Cシナリオにおけるリスクと機会についての事業へのインパクトの初期評価を行いました。

・評価の概要:既存の市場が停滞する一方で、脱炭素技術の開発と新規市場の創出による事業拡大が見込まれる。

この評価は当社の初期的な評価であり、今後も更なる評価を継続して行っていく予定です。特に、今後関連した情報やデータが更新または入手可能となった際には、当該シナリオにおける結果と紐づいている不確実性を再評価する必要性が出てくることが考えられます。

![]()

| 各リスク/機会項目 | 短中期 | 長期 |

|---|---|---|

| 炭素税の導入による費用の増加 | *1 | |

| 化石燃料需要の減少に伴う市場の縮小 | ||

| 当社FPSOに対する脱炭素化技術の適用による既存市場でのシェアの拡大 | ||

| 新技術による新規市場の創出 | ||

| 化石燃料に関連した事業に対する資金調達手段の縮小/コストの上昇 |

*1 増加した費用については顧客による負担を想定

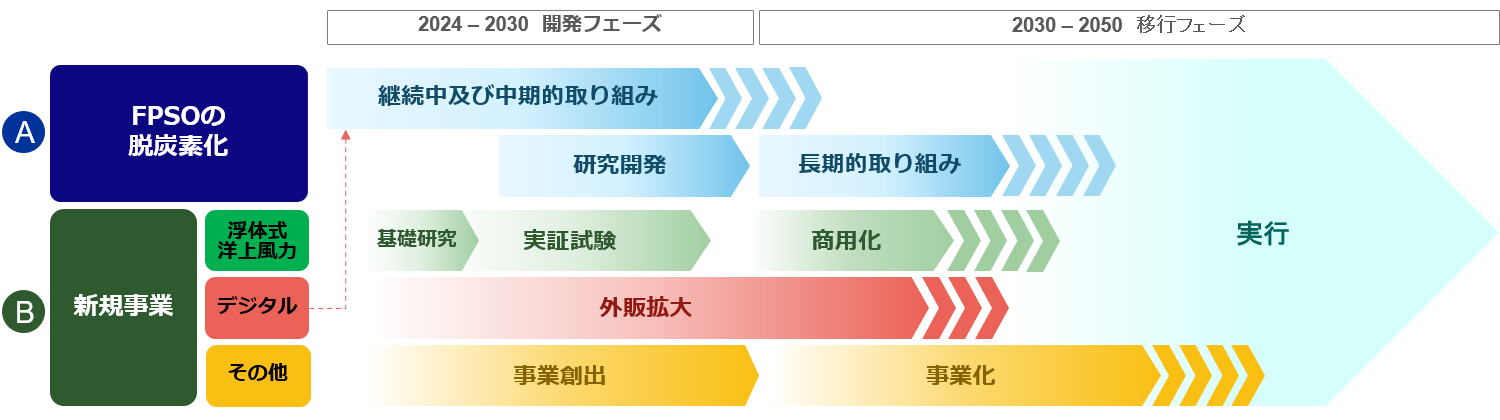

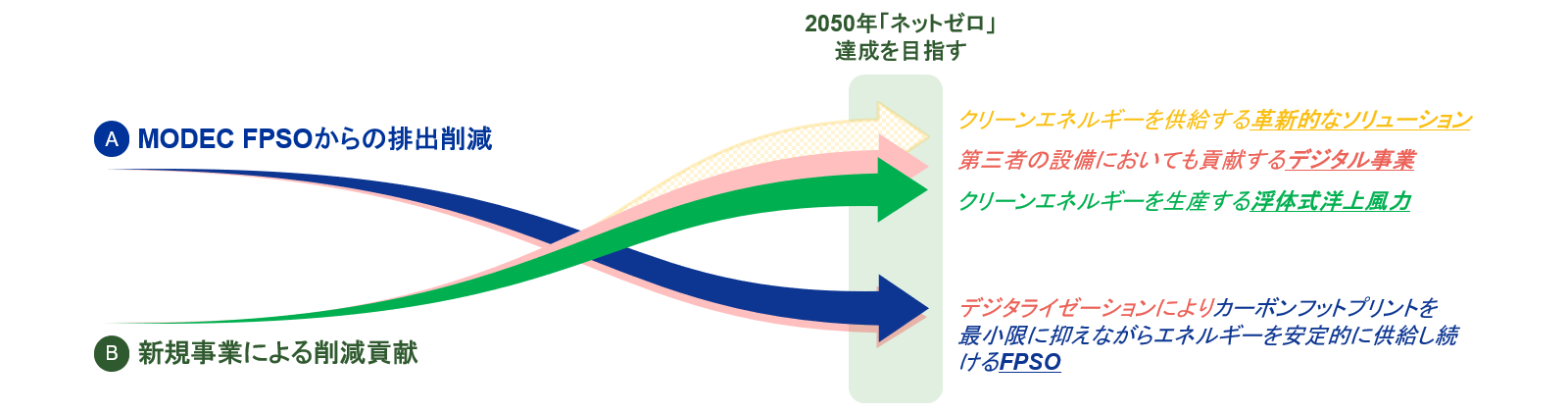

目標とロードマップ

事業モデルの着実な進化を通して、2050年ネットゼロ達成を目指します

当社は半世紀に渡りエネルギーの安定供給に貢献してきました。

今後は未来への架け橋となるべく、エネルギーの「安定的」かつ「持続可能」な供給に取り組んでいきます。

当社の強みとコンピテンシーを活用し、エネルギー移行における以下2つの重要な役割を担っていきます。

A: FPSOからのGHG排出量を低減しつつ、FPSOによる石油・ガスの安定供給に継続的に貢献

B: クリーンエネルギーの提供に貢献するため、事業モデルの進化を加速

- 事業戦略

-

| FPSO | 安定した低炭素FPSOに向けた 「継続中の」取り組み |  |

アセットインテグリティの改善 |

| 「中期的」な取り組み(実行中) | 高効率エネルギー設計(コンバインドサイクルなど)及びハイドロカーボン回収 | ||

| 「長期的」かつ革新的な取り組み(開発予定) | 抜本的な削減案の実現(燃焼後CCS、外部電源の利用など) | ||

| 次世代の新造船体(開発中) | 長期的な取り組みの基盤 | ||

| 浮体式 洋上風力 |

実機による実証試験の推進 | 2030年までの商用化を志向 | |

| 日本のIPP市場への参入 | 2030年前半に400MW 規模の洋上風力ファームを組成し、規模を拡大 | ||

| 世界の浮体式風力発電業界への貢献 | 浮体技術を用い、戦略的顧客との取り組み強化 | ||

| デジタル | MODEC FPSOの脱炭素化への貢献 | 稼働率低下と非効率性の低減を可能とする先進的なデジタル分析技術 | |

| 第三者設備における脱炭素化への貢献 | 当社製品・サービスの利用による第三者のオペレーション効率向上 | ||

| その他 | 新規事業機会への挑戦 | エネルギー移行に伴う事業ポートフォリオの多様化 |

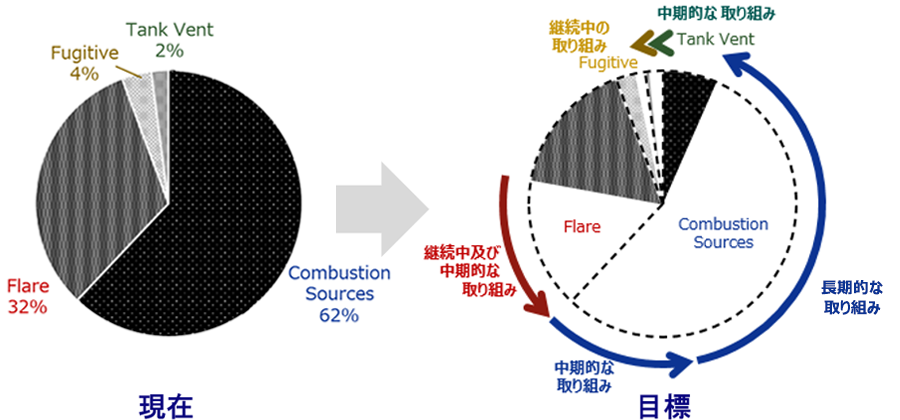

- FPSOからの炭素排出原単位

- 「FPSOからの炭素排出原単位」*1 を戦略的なKPIの1つとして設定し、大幅な削減に向けて取り組んでいきます。

- *1 炭化水素の生産あたりで排出される二酸化炭素換算値(トン)

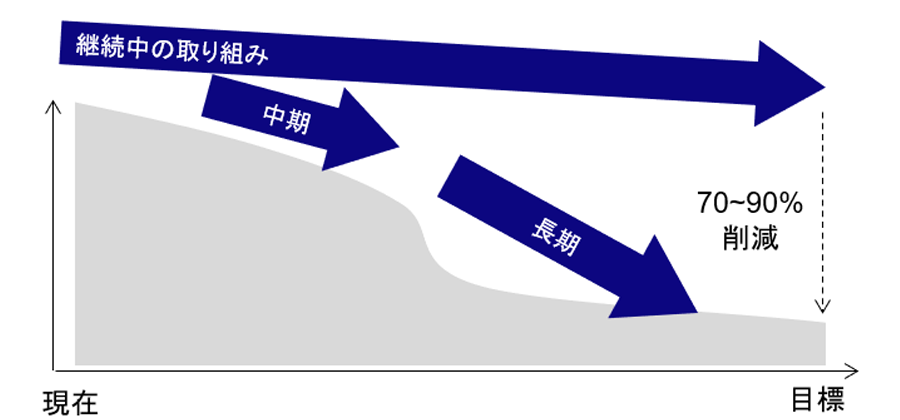

- 2050年ネットゼロに向けた道筋

- FPSOの脱炭素化やその他新規事業開発といった上記の戦略を進め、2050年「ネットゼロ」*1 達成に向けて取り組みます。

- *1

-当社のScope 1、 Scope 2 及び Scope 3(Category 13 - リース資産のみ)排出を削減の対象とし、その残存量については新規事業によるGHG排出量削減を削減貢献としてオフセットする。例:従来型エネルギーを洋上風力発電に置き換える事により生じる削減貢献

-上記道筋の中で2030年までに Scope 1 and 2 についてネットゼロ達成を目指す。